Por Alejandro Manayalle, Socio de Rodrigo, Elías & Medrano; y Alvaro Klauer, Asociado de Rodrigo, Elías & Medrano

El 2018 fue un año de crecimiento moderado para el Sistema Eléctrico Interconectado Nacional (“SEIN”). Entre las ampliaciones o nuevos proyectos más destacados se encuentran, según el Comité de Operación Económica del Sistema (“COES”)((Ver: http://www.coes.org.pe/portal/)), la inauguración de la Segunda Etapa de la Central Térmica Santo Domingo de los Olleros de Termochilca (100 MW adicionales a través del ciclo combinado) y la central eólica Wayra de Enel Green Power (132 MW). Asimismo, proyectos como la CH Carhuac (20 MW), la CH La Virgen (84 MW), la CH Zaña 1 (13 MW) o la Línea de Transmisión 220 kV Montalvo – Los Héros se encuentran en la fase final de ejecución e iniciarían operaciones durante el 2019.

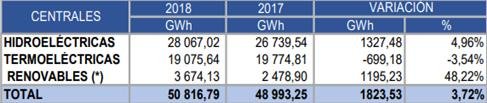

Asimismo, la producción de electricidad acumulada anual a diciembre del 2018 fue de 50 816,79 GWh, lo que muestra un leve incremento de la demanda((En la medida que en todo sistema eléctrico debe existir equilibrio entre la demanda y la producción de energía, este último indicador refleja el ritmo de crecimiento de la demanda.)) de casi 4% respecto al año 2017:

Fuente: COES

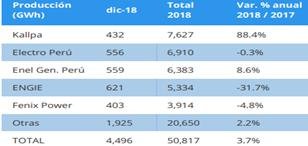

Sobre este punto, las empresas de mayor participación en la generación eléctrica fueron las siguientes:

Fuente: SNMPE

De igual forma, la potencia instalada del sistema a inicios del 2019 se encuentra cerca de los 13,000 MW, siendo un sistema predominantemente hidro-térmico.

En ese sentido, con una sobre-oferta de capacidad de generación aún importante y consiguientemente un precio spot de aproximadamente US$10 MWh, el 2018 ha sido un año de mucha especulación sobre el futuro inmediato del sector eléctrico.

Según diversas proyecciones del crecimiento del SEIN, la sobre-oferta de capacidad de generación con fuentes “eficientes”((Dejando de lado la capacidad instalada en centrales térmicas a petróleo y diésel con costos variables muy elevados, así como efectos nocivos en el medio ambiente.)) (RER, hidroeléctricas y térmicas a gas natural) se agotaría en el año 2021, teniendo en consideración el inicio de importantes proyectos mineros como la Ampliación de Toquepala o Toromocho, o los nuevos proyectos como Quellaveco, Mina Justa, Pampa de Pongo, Tía María y Michiquillay, los cuales tendrán un impacto importante en el consumo eléctrico del SEIN. Por tanto, después del año 2021((Debe considerarse que, en promedio, un proyecto hidroeléctrico tarda 7 años en iniciar operaciones, mientras que uno termoeléctrico 3.)) existe algún nivel de incertidumbre sobre el crecimiento de la oferta en el SEIN, ya que los precios de suministro podrían incrementarse de forma significativa en caso no inicien operación comercial suficientes nuevos proyectos de generación((Motivo por el cual muchos de los contratos de suministro (“PPA” por sus siglas en inglés) tienen un plazo de vigencia hasta el 2021.)).

En ese contexto, en el 2018 el Gobierno efectuó diversas pre-publicaciones de modificaciones reglamentarias para, por ejemplo, modificar el cálculo del peaje (energía en vez de potencia), implementar la generación distribuida o reconocer potencia firme a las centrales eólicas o solares ante la no convocatoria de la Quinta Subasta RER. Dichas pre-publicaciones siguen en evaluación por parte del Ministerio de Energía y Minas (“MINEM”) ante los comentarios recibidos de parte de los interesados, pero se esperaría que en el 2019 se defina si es que las mismas se aprobarán((De forma similar al texto en las que fueron pre-publicadas o con ajustes significativos.)) o no.

Por dichos motivos, el 2019 se presenta como un año muy importante para el sector eléctrico, ya que el Estado Peruano deberá adoptar un conjunto de decisiones de política energética para definir cómo afrontar el crecimiento de la demanda a partir del año 2022, definiendo el rumbo en diversos aspectos de vital importancia para el desarrollo del SEIN. A continuación se describirá brevemente los principales desafíos((Existen otros desafíos como la necesidad de impulsar la gestión eficiente de cuencas hidrográficas que, por motivos de espacio, no se podrán desarrollar en el presente artículo.)) del sector que, en principio, podrían ser definidos en el 2019.

En primer lugar, se encuentra la problemática del gas y su transporte al sur peruano, lo cual aún no ha sido definido por el Gobierno. Como se recuerda, en enero del 2017 el Estado Peruano resolvió el Contrato de Concesión del Gaseoducto Sur Peruano. Este evento, entre otras consecuencias, generó que las centrales del Nodo Energético del Sur((Ver: https://www.proyectosapp.pe/modulos/JER/PlantillaProyecto.aspx?ARE=0&PFL=2&JER=5691)) (Mollendo e Ilo) no cuenten con el gas natural para abastecer las regiones del sur peruano. Así, ante la concentración de la capacidad de generación en la región central del país, el desarrollo de nuevas centrales en el sur es una necesidad ineludible para el SEIN, por lo que se esperaría que dichas centrales puedan operar a gas natural lo antes posible.

Luego de la resolución, el MINEM contrató a una consultora internacional y, después de algunos meses de trabajo, se ha anunciado que el nuevo proyecto muy probablemente seguirá el trazo del proyecto original, descartando las alternativas de construir un gaseoducto costero o transportar GNL por mar. No obstante, el nuevo proyecto se adjudicaría recién en el año 2022, concluyéndose en el año 2025(()). Ante dicho escenario, se ha señalado que los costos del mercado spot subirían a US$ 180 MWh a partir del año 2022, motivo por el cual sugiere la construcción de nuevas centrales térmicas a gas natural((Diario Gestión – Edición impresa, página 3. Viernes 22 de febrero del 2019.)).

Otro de los temas que mayor debate viene generando es el rol de las energías renovables (“RER”) en la matriz energética. Si bien existen diversos instrumentos que reconocen la importancia de su desarrollo, al día de hoy éstas siguen ocupando un rol secundario en el crecimiento del SEIN.

Al respecto, la sobre-oferta de capacidad de generación devino en que no se convoque la esperada Quinta Subasta de Energías Renovables. Asimismo, a finales del año 2018 se publicaron dos proyectos normativos relevantes para las RER. El primero buscaba otorgar un marco regulatorio para que los proyectos de la Tercera y Cuarta Subasta que no alcanzarían la Puesta en Operación Comercial en el plazo establecido en sus contratos por diversos motivos, puedan solicitar prórrogas al MINEM. Sin embargo, el MINEM no aprobó dicho proyecto, lo cual ha generado el inicio de algunas controversias frente al Estado Peruano en foros internacionales como el CIADI.

El segundo proyecto es el reconocimiento de potencia firme a las RER eólicas y fotovoltaicas, a efecto de que éstas puedan competir ofreciendo contratos de suministro a clientes como distribuidoras o mineras. Este proyecto no ha estado exento de críticas, ya se ha señalado en diversas y reiteradas ocasiones que a estas tecnologías no les corresponde el reconocimiento de potencia firme al no tener plena capacidad de operación, sino únicamente cuando las condiciones climatológicas se lo permiten (intermitencia)((Ver Diario Gestión, versión online. 19 de noviembre del /2018. Ver: https://gestion.pe/economia/electricas-temenmem-ocasione-nuevas-distorsiones-mercado-250306)).

Por otro lado, otro de los asuntos que podría traer cambios significativos al sector eléctrico durante el 2019 es la posible promulgación del reglamento de Generación Distribuida (“GD”). El proyecto busca incentivar el desarrollo de la mediana GD (200 KW< y </ 10 MW) y la micro GN (<200 KW) de instalaciones conectadas directamente a las redes de distribución.

La importancia de planificar

Como puede apreciarse, el 2019 se presenta como un año de retos muy significativos y complejos para el mercado eléctrico en el Perú. Desde el crecimiento de la oferta, hasta la definición de diversos proyectos normativos que tendrían un impacto sustancial en el SEIN.

Consideramos, no obstante, que seguir la perniciosa costumbre de regular “para el momento” sólo agravaría las diversas distorsiones existentes en el mercado.

De acuerdo a Cambridge Economic Policy Associates, como consecuencia de la intensa intervención del mercado eléctrico por parte del Estado Peruano, el universo de normas que regulan las actividades eléctricas en el Perú tiene una muy alta e innecesaria complejidad y presenta altos grados de contradicción e incoherencia, reducidos espacios de interacción entre los agentes y baja predictibilidad para éstos((“Cambridge Policy Associates: “Revisión del Marco Regulatorio del Sector Eléctrico Peruano PROSEMER OSINERGMIN“, página 191. Lima, 2016.)).

Ello ha sido reconocido por el MINEM ante el Congreso de la República, reconociendo la necesidad de crear una Comisión Multisectorial para resolver la problemática del sector eléctrico((Presentación ante Comisión de Energía y Minas del Congreso de la República. Ver: http://www.congreso.gob.pe/Docs/comisiones2018/EnergiaMinas/files/ppt_MEM_12.09.18.pdf)), lo cual implica una revisión integral del marco regulatorio para solucionar las distorsiones existentes.

Lamentablemente, no se percibe sentido de urgencia por parte del Gobierno para solucionar esta situación, por lo que podría presumirse que se seguiría el comportamiento errático en términos de política energética que ha generado las graves distorsiones existentes. “Regular para el momento” y no en base a un diagnóstico integral, con objetivos a largo plazo claros, transparentes y medibles sigue siendo la peor receta para el inorgánico crecimiento del SEIN.

La falta de planificación se puede apreciar en ejemplos concretos como la inexplicable demora de proyectos como la línea Aguaytía-Pucallpa años después de la adjudicación de una (cara) central de reserva fría, el mal diseño de la línea Moyobamba-Iquitos y su consecuente impacto en el costo del suministro en la ciudad Iquitos con otra térmica a diesel, entre otros ejemplos.

Esperamos que el 2019 sea un año de buenas decisiones por parte del MINEM pensando en el largo plazo, que otorgue señales claras que permitan alcanzar un modelo sostenible, orientando oportunamente el desarrollo de líneas de transmisión como las recientemente convocadas((Ver: https://gestion.pe/economia/mem-convoca-construccion-operacion-nueve-proyectos-electricos-peru-254438)) y facilitando las condiciones para el desarrollo de nuevas centrales eléctricas sin generar nuevas distorsiones al mercado.