“La Contraloría General de la República, ente rector del Sistema Nacional de control, enfrenta grandes retos para hacer frente a la actual crisis de corrupción que enfrenta el Estado Peruano, para ello ya no bastan los mecanismos instaurados de prevención, detección y sanción que actualmente venia desarrollando, sino que tiene la imperiosa necesidad de tomar como referentes las políticas públicas exitosas y buenas prácticas anticorrupción que se están aplicando en diversos países del mundo, además de las recomendaciones en materia de integridad efectuadas por la OCDE, todo lo cual constituyen una valiosa fuente de inspiración, análisis y debate para desarrollar acciones más efectivas que permitan hacer frente a la corrupción en nuestro país”

I.-INTRODUCCIÓN

La Lucha contra la Corrupción es un mandato constitucional que se desprende de los artículos 39º, 41º y 44º de la Constitución Política del Perú, así lo ha reafirmado el Tribunal Constitucional en diversas resoluciones, ((Expedientes Nº 006-2006-PCC/TC y Nº 00017-2011-PI/TC))señalando expresamente que: “(…) el propio combate a toda forma de corrupción goza también de protección constitucional”; es por tal motivo, que el Estado peruano ha reafirmado este compromiso al suscribir y ratificar los principales instrumentos internacionales sobre la materia como son la Convención Interamericana de Lucha contra la Corrupción (1996)((Ratificado por Decreto Supremo N° 012-97-RE, del 21 de marzo de 1997.)) y la Convención de Naciones Unidas contra la Corrupción (2003)((Ratificado por Decreto Supremo Nº 075-2004-RE, del 20 de octubre de 2004.)), en los que se proponen la aplicación de un conjunto de medidas para detectar, investigar y sancionar las conductas corruptas, así como la promoción de acciones preventivas y de cooperación internacional.

Además es de advertir que el Perú ha reiterado en diferentes espacios internacionales su compromiso de lucha contra la corrupción como son la Organización para la Cooperación y Desarrollo Económicos (OCDE), el Foro Económico Asía Pacifico (APEC), Comunidad de Estados Latinoamericanos y Caribeños (CELAC), Cumbres de las Américas, entre otros, siendo que además se ha comprometido a la ejecución de los Objetivos de Desarrollo Sostenible de la Organización de las Naciones Unidas, que tiene dentro de sus metas el reducir la corrupción y el soborno en todas sus formas y crear instituciones eficaces, responsables y transparentes a todos los niveles.

En el marco de desarrollo y ejecución de todos estos compromisos, la OCDE ha reconocido que el Perú en los últimos 15 años, ha avanzado en el fortalecimiento de su sistema de integridad, teniendo como hito la creación de la Comisión de Alto Nivel Anticorrupción (CAN) en el año 2010 reuniendo diferentes instituciones tanto del sector público como privado, y de la sociedad civil, con la finalidad de estimular la coordinación y mejorar el marco de políticas de integridad y combate a la corrupción en el nivel central y subnacional de gobierno((Estudio de la OCDE sobre la Integridad en el Perú: Resultados y Recomendaciones (2017) https://www.oecd.org/gov/ethics/peru-estudio-integridad-folleto.pdf)).

Ahora bien, con la finalidad de exponer los instrumentos normativos de avance debemos remitirnos en primer lugar a la puesta en vigencia de la Ley N° 27658((Publicada en el Diario El Peruano con fecha 30 de enero de 2002.)), Ley Marco de Modernización de la Gestión del Estado, que declara al Estado peruano en proceso de modernización en sus diferentes instancias, dependencias, entidades, organizaciones y procedimientos, con la finalidad de mejorar la gestión pública, teniendo como objetivo fundamental el uso eficiente de los recursos públicos.

Para complementar la política de modernización del Estado Peruano se emite el Decreto Supremo N° 054-2011-PCM((Publicada en el Diario El Peruano con fecha 22 de junio de 2011.)), que aprueba el Plan Bicentenario: el Perú hacia el 2021, estableciendo en el eje estratégico 3 la prioridad sobre el Estado y la Gobernabilidad, la lucha contra la corrupción en todos los niveles de gobierno, así como el reto de impulsar los mecanismos de participación ciudadana en las decisiones públicas, afianzando su capacidad de fiscalización y garantizando la transparencia de la información pública y la rendición de cuentas en todas las instancias de gobierno.

Asimismo, se emite el Decreto Supremo N° 092-2017-PCM((Publicada en el Diario El Peruano con fecha 14 de septiembre de 2017.)), que aprueba la Política Nacional de Integridad y Lucha contra la Corrupción del Estado Peruano con el objeto de contar con instituciones transparentes e íntegras que practiquen y promueven la probidad en el ámbito público, sector empresarial y la sociedad civil; garantizando la prevención y sanción efectiva de la corrupción a nivel nacional, regional y local, con la participación activa de la ciudadanía; así como un sistema de adquisiciones y contrataciones blindadas contra la corrupción que ostenten un control efectivo y disuasivo.

Para efectivizar la referida política, se emite el Decreto Supremo N° 042-2018-PCM((Publicada en el Diario El Peruano con fecha 21 de abril de 2018.)) “Decreto Supremo que establece Medidas para fortalecer la integridad Pública y lucha contra la Corrupción”, que evidencia que la instauración de una efectiva política de integridad constituye un pilar muy importante para la construcción de un sólido sistema de gobernanza.

Finalmente no podemos dejar de mencionar que dicho escenario se ha visto enriquecido con la emisión de diversas iniciativas normativas, principalmente debemos mencionar: (i) La modificación del artículo 2° del Código Penal mediante la Ley N° 30076 con la finalidad de introducir la figura del “decomiso del valor”, que permite decomisar un valor equivalente al de las ganancias del delito, (ii) El establecimiento de la pena de multa para las/los servidores/as civiles que cometen delitos de corrupción, regulada por la Ley N° 30111, (iii) Ley N°30737, Ley que asegura el pago inmediato de la reparación civil a favor del Estado Peruano en casos de corrupción y delitos conexos, (iv) Resolución Ministerial Nº 298-2012-PCM, Resolución Ministerial que aprueban la Directiva N° 002-2012-PCM/SGP “Lineamientos para la elaboración de reportes trimestrales sobre el estado de las investigaciones y procesos por infracciones administrativas vinculadas a actos de corrupción”, en donde se aprueba el reconocimiento de buenas prácticas anticorrupción, (v) Resolución Suprema Nº 120-2010-PCM, Lineamientos para la selección y reconocimiento del empleado público que destaque en el cumplimiento del Código de Ética de la Función Pública, (vi) Ley N° 29542, Ley de Protección al Denunciante, (vii) Ley N° 27588, Ley que establece prohibiciones e incompatibilidades de funcionarios y servidores públicos, así como de las personas que presten servicios al Estado bajo cualquier modalidad contractual y (vii) Decreto Legislativo 1352, que amplía la Responsabilidad Administrativa de las Personas Jurídicas, considerándose además del delito de cohecho transnacional, el cohecho activo genérico, el cohecho activo específico y delitos vinculados al lavado de activos, a la minería ilegal y el crimen organizado.

II.- UN HORIZONTE DE COMPARACIÓN

En las últimas décadas el país ha presentado uno de los mayores crecimientos económicos en América Latina((Informe Técnico Producción Nacional del INEI https://www.americatv.com.pe/noticias/actualidad/peru-registro-su-mas-alto-crecimiento-economico-ultimos-13-meses-n3220)), pero este crecimiento no ha sido aprovechado de manera eficiente debido a la corrupción, dificultando además la sostenibilidad de este crecimiento y situándonos en el puesto 105 de un total de 180 países evaluados en el ranking de Índice de Percepción de la Corrupción del año 2018((https://datosmacro.expansion.com/estado/indice-percepcion-corrupcion/peru)), elaborado por Transparencia Internacional.

De igual manera, en el último sondeo de opinión realizado por el INEI que abarcó el periodo comprendido entre septiembre de 2016 y noviembre de 2018, el 49.5% de los encuestados considera a la corrupción como el principal problema que afecta al país, superando incluso a la inseguridad ciudadana((https://www.inei.gob.pe/media/MenuRecursivo/boletines/boletin-percepcion-gobernabilidad-abril-2018.pdf Fecha de Búsqueda 06.02.2019)).

En ese contexto actual a causa de la corrupción, se identifican dos áreas de importancia como principales herramientas que tienen los estados para hacerle frente: (i) Las buenas prácticas de integridad, donde son importantes los Códigos de Ética, las políticas instauradas por el Estado Peruano y las acciones concretas que lidere el Poder Ejecutivo; y (ii) Las herramientas y enfoques concretos de control interno efectuados por la Contraloría General de la República como ente rector del Sistema Nacional de Control para definir aspectos a fin de prevenir la corrupción.

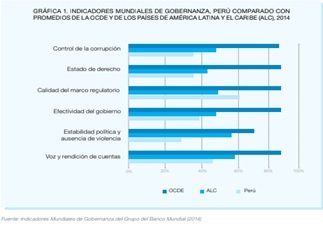

Respecto de la “Primera área” vinculada a buenas prácticas de integridad, debemos mencionar que la experiencia de los países de la OCDE muestra que para reforzar la integridad del sector público y prevenir la corrupción, es esencial contar con un sistema de integridad pública eficaz, integral y coherente. En particular, la buena práctica indica la importancia de aclarar las responsabilidades institucionales dentro del sector público al establecer responsabilidades claras, establecer deberes de los servidores públicos, garantizar que se cuente con los mandatos y capacidades adecuados para cumplir con las responsabilidades asignadas, y promover mecanismos para la cooperación y la coordinación en el nivel central, así como con y entre los niveles subnacionales de gobierno((Estudio de la OCDE sobre la Integridad en el Perú: Resultados y Recomendaciones (2017) https://www.oecd.org/gov/ethics/peru-estudio-integridad-folleto.pdf)).

Bajo dicha premisa debemos reconocer las iniciativas que ha tenido el Perú, orientadas a la creación de servicios públicos eficaces y eficientes, un gobierno abierto y transparente para el fortalecimiento del sistema de integridad pública, como son la creación de la Comisión de Alto Nivel Anticorrupción (CAN) el año 2010, impulso de agenda legislativa para consolidar el marco jurídico de la corrupción, cumplir con los compromisos internacionales del estado peruano sobre la lucha contra la corrupción ente foros como la ONU y el seguimiento a los planes nacionales de lucha contra la corrupción.

Ahora bien, estas iniciativas son importantes pero debemos reconocer que aún nos falta avanzar y profundizar los compromisos de en temas de integridad, de esta manera en el informe de la Evaluación Final de la implementación del Plan Nacional de Lucha contra la Corrupción 2012-2016((https://www.google.com/search?q=Evaluaci%C3%B3n+Final+de+la+implementaci%C3%B3n+del+Plan+Nacional+de+Lucha+contra+la+Corrupci%C3%B3n+2012)), se desprenden un conjunto de conclusiones que es necesario tener en cuenta a futuro, entre las principales tenemos: (i) Falta una adecuada colaboración entre las entidades del sector público para una efectiva interoperabilidad de los sistemas, (ii) Debe realizar mayores estudios del impacto de la efectividad del sistema punitivo del Estado, (iii) Es necesario uniformizar los criterios y el marco de acción de los órganos encargados de la lucha contra la corrupción y promoción de la integridad en cada una de las entidades públicas y (iv) Es necesario promover instrumentos que regulen el procedimiento de rendición de cuentas con énfasis en la sociedad civil interesada en participar en las mismas.

Respecto de la “Segunda área” vinculada a las herramientas y enfoques concretos de control interno efectuados por la Contraloría General de la República como ente rector del Sistema Nacional de Control para definir aspectos a fin de prevenir la corrupción.

Es preciso partir por señalar que la Contraloría General de la República es el ente rector del Sistema Nacional de Control y quien dirige el Sistema Nacional de Control dentro del país, para lo cual cuenta dentro de la instituciones públicas sujetas a control con los Órganos de Control interno (OCIs) encargados de realizar los servicios de control simultaneo y posterior.

Actualmente se encuentra con el desafío de fortalecer su rol, esto porque tal como lo ha señalado el Banco Mundial en su Informe sobre Responsabilidad Financiera, expresa que la Contraloría General (conjuntamente con el Congreso de la República) con responsabilidad legal y ética encargada de supervisión, no insistió en sus derechos de investigar áreas importantes de alto riesgo del gasto público, que ahora se las conoce como fuentes de corrupción((Informe del Banco Mundial. FEB.2001, pág.3. Documentos.bancomundial.org/curated/es/509031468137396214/Informe-sobre-el-desarrollo-mundial-2000-2001-lucha-contra-la-corrupción)) y señala la urgencia del necesario fortalecimiento de la Contraloría General, asegurando principalmente su autonomía económica y funcional, la debida asignación de recursos y capacidad operativa, para el adecuado cumplimiento de sus fines, vinculados a la lucha contra la corrupción

Del mismo modo, la OCDE ha señalado que el Perú tiene como reto contar con un marco sólido y eficaz de control interno y gestión de riesgos como mecanismo esencial para proteger la integridad en las organizaciones del sector público, dado que ello garantizaría un entorno de control con objetivos claros que proporcione un nivel razonable de confianza en la eficiencia, el desempeño y el cumplimiento de leyes y prácticas por parte de una organización, para lograrlo recomienda al estado peruano seguir la buena práctica internacional en donde el control interno y la gestión de riesgos tendrían que convertirse en parte integral de las operaciones cotidianas, y no percibirse e instrumentarse como un ejercicio aislado, señalando entre otros textualmente lo siguiente: “El papel y las operaciones de los OCIs deberían ser rediseñadas para centrarse mejor en asesorar y apoyar a la dirección superior, asegurando la adecuación de los procesos de control interno para mitigar los riesgos y asegurando que los gerentes y el personal de las entidades gubernamentales participan activamente en las actividades de control y gestión de riesgos; para reflejar esto, los OCIs podrían ser renombradas como Oficinas de Auditoría Interna y Aseguramiento (OAIA)”.

En dicho escenario no podemos dejar de reconocer que la Contraloría General está implementando un nuevo modelo de control gubernamental (nuevos modelos de supervisión y control) a partir de la experiencia del proceso de Reconstrucción con Cambios que ejecuta el gobierno en las regiones peruanas afectadas por el fenómeno climático El Niño Costero, a partir de un modelo de control concurrente (acompañamiento), para contribuir a la transparencia y rendición de cuentas del proceso de reconstrucción.

Así pues, en la VII Conferencia Anual Anticorrupción internacional (CAII PERÚ 2017): Lucha contra la corrupción Retos y perspectivas el Sr. Nelson Shack Yalta, Contralor General de la República de Perú señalo lo siguiente: “El control concurrente está permitiendo generar alertas a los gestores públicos sobre riesgos identificados en los procesos de contratación de bienes, servicios, obras y consultorías de la Reconstrucción con Cambios, antes que se concreten posibles inconductas funcionales o actos de corrupción. Los equipos multidisciplinarios de auditores, debidamente equipados, están cambiando la dinámica del control gubernamental porque permiten recabar información oportuna y técnica del proyecto u obra, y tendrán capacidad probatoria y evidencia científica. Los informes de auditoría apuntan, a futuro, a tener un carácter pericial eficiente: dejarán de ser una prueba preconstituida, lo que a su vez, cambiará la dinámica judicial y fiscal.”

De otro lado, dentro del proceso de modernización en que se encuentra avocada la Contraloría General, es política institucional, la permanente revisión y actualización de la normativa que rige el accionar del control gubernamental, habiendo resultado conveniente ordenar y clasificar la normativa que emite este Organismo, así como proceder a la derogatoria expresa de alguna de ellas((R.C. N° 219-2001-CG)).

Bajo éste marco se han emitido disposiciones institucionales de importancia para lograr un control efectivo, entre las que se puede mencionar las siguientes: (i) La modificación de las Normas de Auditoría Gubernamental((R.C. N° 259-2001-CG)), en lo relativo a la elaboración de los Informes de Control e Informes Especiales Legales que evalúan los actos ilícitos; se dispuso un plazo perentorio para que los titulares de las entidades adopten acciones necesarias para la implementación de las recomendaciones derivadas de los Informes de Control, al existir un número significativo de recomendaciones pendientes y en proceso de implementación((R.SC. N° 015-2001-CG)), (ii) Que las acciones de control no se den por concluida sin antes otorgar al personal responsable la oportunidad de conocer y hacer sus comentarios y aclaraciones sobre sus hallazgos en que estuvieron incursos como resultado del trabajo realizado, (iii) La participación y suministro de Información de los Órganos de Auditoría Interna en los actos públicos de otorgamiento de la buena pro, (iv) Autorización previa por la Contraloría General, a la ejecución y pago de presupuestos adicionales de obra pública, (v) La Descentralización funcional de la Contraloría y (vi) El establecimiento de los procedimientos para la rendición de cuentas de la gestión de los titulares de las entidades y la presentación de Declaraciones Juradas de Bienes y Rentas.

Si bien no podemos dejar de reconocer los avances de la Contraloría en la práctica también debemos advertir que han existido falencias en el reconocimiento y observancias de garantías mínimas de índole incluso constitucional, que se buscaron corregir con la emisión de la Directiva N° 010-2016-CG/GPROD (actualmente derogada), la cual a diferencia de la normativa anterior marco de acción de la contraloría observa el cumplimiento los principios de causalidad, debido a procedimiento, non bis in idem, presunción de licitud, prohibición de reformatio in peius, razonabilidad, entre otros principios, con lo cual al contener ello la norma marca un hito garantista que de algún modo apunta a una evaluación más razonada del informe de Control antes de iniciar un proceso sancionador, enmarcándose en un modelo garantista.

Por otro lado es de advertir que si bien la mirada a la Contraloría General de la República es importante el esfuerzo no debe ser aislado sino que la misma requiere de la participación de las entidades públicas y de la ciudadanía, así la misma Defensoría del Pueblo señalo en el Informe Defensorial N° 176((Aprobado por Resolución Defensorial N° 006-2017/DP https://busquedas.elperuano.pe/normaslegales/aprueban-el-informe-defensorial-n-176-planes-sectoriales-a-resolucion-no-006-2017dp-1506505-1/)), “Planes Sectoriales Anticorrupción: Recomendaciones para mejorar su formulación”, donde presenta la revisión de 16 planes anticorrupción de las carteras ministeriales y señala diversas observaciones como la necesidad de involucrar al personal de los distintos sectores, mediante talleres u otros espacios participativos, para recoger la experiencia y recomendaciones de los propios trabajadores y un real involucramiento en la tarea anticorrupción de cada sector; así como propone una periodicidad, metas de ejecución semestral, matrices de seguimiento y monitoreo; con lo que se hace necesario implementar oficinas anticorrupción que se encarguen no solo de diseñar y coordinar las políticas anticorrupción de los diferentes sectores, sino también se encarguen de la ejecución y monitoreo de los planes enunciados. (cf. Informe Defensorial N° 176, pp.134-135).

Lo expuesto no hace más que evidenciar que las entidades deben priorizar y focalizar el control sobre la base de un análisis de riesgo y aplicación de los diferentes tipos de control (previo, concurrente y posterior), por cada etapa, según el tipo de intervención y de acuerdo a la envergadura del proyecto, y se requiere por parte de la Contraloría General de la República trabajar bajo un esquema estratégico enfocado en riesgos para el control en materia de infraestructura pública.

III.- CONCLUSIONES

La Contraloría General de la República actualmente tiene que replantear su rol frente a la actual crisis de corrupción que enfrenta nuestro país, para brindar atención a las solicitudes provenientes de las diferentes instancias de la administración pública (básicamente Poderes del Estado) y la sociedad civil (atención de denuncias ciudadana), para lo cual debe tomar como referentes las políticas públicas exitosas y buenas prácticas anticorrupción que se están aplicando en diversos países del mundo, además de las recomendaciones en materia de integridad efectuadas por la OCDE, todo lo cual constituyen una valiosa fuente de inspiración, análisis y debate para desarrollar acciones más efectivas que le permitan hacer frente a la actual situación.