Beatriz De la Vega (*)

Las estadísticas son concluyentes respecto de la contribución de la industria energética a las emisiones globales de CO2. Según datos de Statista[1], al 2022 la industria energética generó un total de 14,669.3 millones de toneladas métricas de CO2, seguida por las industrias de transporte y combustión industrial, catalogadas todas ellas como las más contaminantes a nivel global. (STATISTA, 2023).

Alrededor del mundo ya se han visto avances para descarbonizar el sector energético, las grandes potencias como Estados Unidos y diversos países de la Unión Europea ya han emprendido su carrera energética para alcanzar metas concretas de descarbonización en las siguientes décadas o carbono neutral al 2050; sin embargo, parecieran aun estar lejos de alcanzar tales metas al 2050 (Climate Action Tracker, 2024).

El avance en el desarrollo de energías renovables es crucial en este camino hacia la descarbonización; no obstante, en la COP 28 de 2023 (Dubái), se evidenció un fracaso generalizado de los países por alcanzar sus Contribuciones Nacionalmente Determinadas (NDC por sus siglas en inglés) precisando que en el corto plazo es imprescindible adoptar medidas para un progresivo desplazamiento de los combustibles fósiles (principalmente la generación de energía proveniente del carbón) para masificar la utilización de energías renovables y potenciar la eficiencia energética.

Según datos de la Agencia Internacional de Energías Renovables (IRENA), la comparación de diversos estudios [2] sobre escenarios de transición energética al 2050 reflejan una tendencia al incremento del uso de renovables. Asimismo, tal como se puede observar en el siguiente gráfico, el uso de combustibles fósiles no superará el 10% de la matriz energética global según los diferentes escenarios planteados.

En este contexto, una de las soluciones para la utilización eficiente de las energías renovables es el uso del hidrógeno para alcanzar la descarbonización global. El hidrógeno se define como un combustible que no se clasifica como fuente de energía primaria sino como un vector energético[3]. Actualmente, existen, entre otras, dos variantes relevantes de hidrogeno de bajas emisiones determinadas de esta manera por su proceso productivo: el hidrógeno azul, obtenido a partir del gas natural mediante reforma de vapor de metano, que requiere métodos de captura y almacenamiento de carbono para ser sostenible y reducir emisiones; y el hidrógeno verde, producido mediante un procedimiento de electrólisis que divide el agua en sus componentes sin emitir CO2, utilizando electricidad de fuentes renovables.

En el 2021, el Peru actualizó sus NDC, incrementando su compromiso de reducir sus emisiones de CO2 del 30% a 40%. Ese mismo año, la Asociación Peruana de Hidrógeno (H2 Perú), emitiría un informe respecto al potencial del Hidrógeno Verde en el Perú revelando que las regiones norte y sur serían los principales potenciales centros de producción gracias a sus recursos renovables.

En febrero de 2022, esta misma entidad propuso una normativa de hidrógeno que incluía un Proyecto de Ley de Promoción al Hidrógeno Verde y una Hoja de Ruta para su posterior aprobación por el Congreso. El Proyecto de Ley contenía explícitamente disposiciones relacionadas al objetivo de la incorporación y desarrollo de la industria del hidrógeno en el país, la definición del hidrógeno verde, la declaratoria de interés nacional a la producción, transporte, almacenamiento, acondicionamiento, exportación, distribución, investigación y uso final en sus diversas modalidades del hidrógeno verde. También se hacia referencia a diversos incentivos tributarios y financieros.

Posteriormente, en el Congreso se presentaron los Proyectos de Ley Nos. 3267/2022-CR, 3272/2022-CR y 4374/2022-CR por congresistas pertenecientes a diversos grupos parlamentarios, que tuvieron la finalidad común de desarrollar la industria del hidrógeno en el país; se incluyó dentro del paquete de Proyectos de Ley las disposiciones relacionadas a incentivos tributarios, no obstante, una vez que fueron unificados tales proyectos de ley, se aprobó un único texto sustitutorio, se emitió la autógrafa de la norma y, posteriormente, el 1 de marzo de 2024 se promulgó la Ley No. 31992 “Ley de Fomento del Hidrógeno Verde” sin incluir incentivos tributarios para el Hidrógeno Verde. Sin embargo, el literal e) del numeral 4.2 del Artículo 4 de esta nueva Ley, precisa que se garantizará el otorgamiento de beneficios económicos y tributarios para promover el hidrógeno verde como combustible y como vector energético en sus diferentes aplicaciones.

En la medida que las inafectaciones, exoneraciones y en general cualquier beneficio tributario se sujeta al Principio de Reserva de Ley, tendría que crearse o modificarse mediante normas de rango de ley incentivos para el hidrogeno verde. Sin embargo, también podría tenerse en consideración algunos mecanismos tributarios existentes que ya están vigentes en el sistema legal peruano.

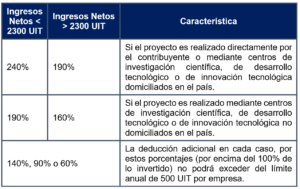

Deducción especial para proyectos de Investigación Científica, Desarrollo Tecnológico e Innovación Tecnológica (Ley No. 30309)

Esta disposición habilita a los contribuyentes a acceder a deducciones tributarias entre 160% y 240%[4] según lo siguiente:

Según la última modificación (Ley No. 31659), esta deducción especial estaría vigente hasta el 31 de diciembre de 2025; no obstante, se esperaría su prorroga, al tratarse de un tema directamente vinculado a promover la innovación para proyectos de lucha contra el cambio climático, energéticos y que promueven el desarrollo sostenible, que incluirían proyectos vinculados a la industria del hidrógeno verde.

Régimen Especial de Recuperación Anticipada del IGV

Este régimen es aplicable a proyectos de inversión con una etapa preoperativa igual o mayor a dos años, así como con un compromiso de inversión igual o mayor a US$ 5 millones (US$ 2 millones hasta el 31 de diciembre de 2024). Los proyectos que califican a este régimen pueden solicitar la devolución del IGV durante la etapa preoperativa.

Obras por Impuestos (OXI)

No se trata de un beneficio tributario directamente aplicable al desarrollo o implementación de un proyecto de hidrogeno verde; sin embargo, si se tratase de un proyecto social priorizado por el Estado, donde el sector privado pueda utilizar hidrogeno verde o efectuar proyectos con hidrogeno verde para resolver una carencia social, el equivalente al importe del proyecto en favor del Gobierno Nacional, Regional o Local y Universidades Nacionales podría ser utilizado como crédito contra el pago del Impuesto a la Renta o cualquier otro tributo, con un límite del 80% del Impuesto a la Renta consignado en la declaración jurada anual del ejercicio anterior.

Ahora bien, tal como ha ocurrido en otras jurisdicciones, se podría evaluar incluir normas tributarias para mejorar la economía de proyectos de hidrogeno, sin embargo, en este caso se requerirá de la inclusión o modificación de una norma legal con rango de ley.

Beneficios Aduaneros

En el caso de la importación de bienes que sean necesarios para la ejecución de proyectos de hidrógeno verde se debe instaurar un régimen de exoneración y/o suspensión de pago de tributos a la importación, así como asegurar la libre disponibilidad de estos bienes importados con esta exoneración que incluya partes y piezas de maquinaria utilizada en la industria.

Depreciación Acelerada

En la historia de nuestro sistema tributario han existido diversos regímenes que habilitan una depreciación especial (acelerada en muchos casos) de activos con la finalidad de incentivar el desarrollo de diversas actividades económicas o industrias (por ejemplo, la Ley No. 31652[1], el Decreto Legislativo No. 1488 [6] o la Ley No. 27394 [7]).

El Decreto Legislativo No. 1058 (vigente hasta 2027) que promueve la inversión en la actividad de generación eléctrica con recursos hídricos y otros recursos renovables, por ejemplo, establece un tipo de depreciación acelerada aplicable a maquinarias equipos y obras civiles necesarias para la instalación y operación de la central, que sean adquiridos y/o construidos a partir del decreto, con una tasa anual de depreciación no mayor de 20% como tasa global anual. Un mecanismo similar podría ayudar a la industria del hidrogeno de forma relevante.

La legislación comparada también cuenta con ejemplos interesantes de incentivos de transición energética y en especial al hidrogeno. En Estados Unidos, la Ley de Reducción de la Inflación de agosto de 2022 (IRA), estableció diversos incentivos para la inversión privada en energía limpia, transporte y manufactura dentro de los cuales, la mayor parte de la financiación para energía y clima se realiza en forma de créditos fiscales. Para el hidrogeno, se ha implementado un crédito fiscal a la producción de Hidrógeno Verde de hasta 3 dólares por cada kilogramo de hidrógeno producido que cumpliera un determinado umbral de intensidad de carbono.

En las proyecciones al 2050, ya aparece el hidrogeno como parte de una nueva matriz energética:

En este contexto, se podría aprovechar en el Perú la existencia de la Ley que Promueve la Industria del Hidrogeno para el cumplimiento de las metas de reducción de emisiones de CO2 y el desarrollo comercial de una industria creciente a nivel mundial.

* Abogada por la Pontificia Universidad Católica del Perú (PUCP). Master en Derecho (LLM) en Tributación, Energía, Medio Ambiente & Recursos Naturales por la Facultad de Derecho de la Universidad de Houston, Texas (Estados Unidos), LLM en Derecho de Hidrocarburos por la Universidad de Aberdeen, Escocia (Reino Unido), Master en Administración y Negocios (MBA) por la Universidad Adolfo Ibáñez de Chile. Directora de Impuestos en KPMG Estados Unidos.

[1] Statista es una plataforma global de datos e inteligencia empresarial con una amplia colección de informes, estadísticas e información sobre más de 80,000 temas provenientes de más de 22,500 fuentes en 170 industrias. Fundada en Alemania en 2007, Statista opera en 13 ubicaciones en todo el mundo.

[2] Los estudios comparados provienen de Lappeenranta-Lahti University of Technology (LUT), the International Renewable Energy Agency (IRENA), International Energy Agency (IEA), The University of Technology Sydney (UTS) y Stanford University.

[3] Usualmente se conoce a los vectores energéticos como medios para almacenar y transportar energía. Estos provienen de las fuentes energéticas primarias y han pasado por un proceso de transformación. El hidrógeno, los biocombustibles, entre otros, son considerados como vectores energéticos.

[4] El monto máximo total al que las empresas pueden acceder en conjunto en el ejercicio de calificación es de 49,300 UIT. Al 2024, la UIT (Unidad Impositiva Tributaria) asciende al monto de S/ 5,150.

[5] Esta Ley estableció de manera excepcional y temporal (2023-2024) regímenes especiales de depreciación de vehículos eléctricos y edificios y construcciones, los primeros con una tasa anual especial de 50% y los segundos con una tasa anual de 33% bajo ciertos parámetros.

[6] Aplicable a todos los contribuyentes, también de manera temporal (2020 -2022) estableciendo una depreciación especial para edificaciones y construcciones (20%), equipos de procesamiento de datos (50%), maquinaria y equipo (20%), y vehículos con tecnología ambiental (33.3% -50%).

[7] Estableció tasas diferenciadas especiales de depreciación lineal para bienes objeto de arrendamiento financiero en función a la cantidad de años que comprenda el contrato, 2 años para bienes muebles y 5 años para bienes inmuebles

Bibliografía

Climate Action Tracker. (Febrero de 2024). Climate Action Tracker – Countries. (C. A. Tracker, Editor) Recuperado el 26 de Febrero de 2024, de https://climateactiontracker.org/countries/eu/net-zero-targets/

H2 Perú. (2021). Potencial del Hidrógeno Verde en el Perú . Lima: H2 Perú.

IRENA. (2024). INTERNATIONAL CO-OPERATION TO ACCELERATE GREEN HYDROGEN DEPLOYMENT. Abu Dhabi: International Renewable Energy Agency.

IRENA Coalition for Action. (2024). 100% RENEWABLE ENERGY SCENARIOS: SUPPORTING AMBITIOUS POLICY TARGETS. Abu Dhabi: IRENA.

STATISTA. (18 de Setiembre de 2023). Energy & Environment – Emissións. Recuperado el 21 de Abril de 2024, de Global carbon dioxide emissions from 1970 to 2022, by sector: https://www.statista.com/statistics/276480/world-carbon-dioxide-emissions-by-sector/

Villegas, Susana. Oficina Económica y Comercial de España en Washington, D.C. (2023). Regulación federal del Hidrógeno (H2) en Estados Unidos. WASHINGTON: Embajada de España. Obtenido de https://www.icex.es/es/quienes-somos/donde-estamos/red-exterior-de-comercio/US/documentos-y-estadisticas/estudios-e-informes/visor-de-documentos.nota-informativa–regulaci%C3%B3n-federal-del-hidr%C3%B3geno-(h2)-en-estados-unidos.doc130202307